人工智能对自然利率和货币政策的影响

- 作者:佚名

- 来源:熔炉软件园

- 时间:2026-03-03

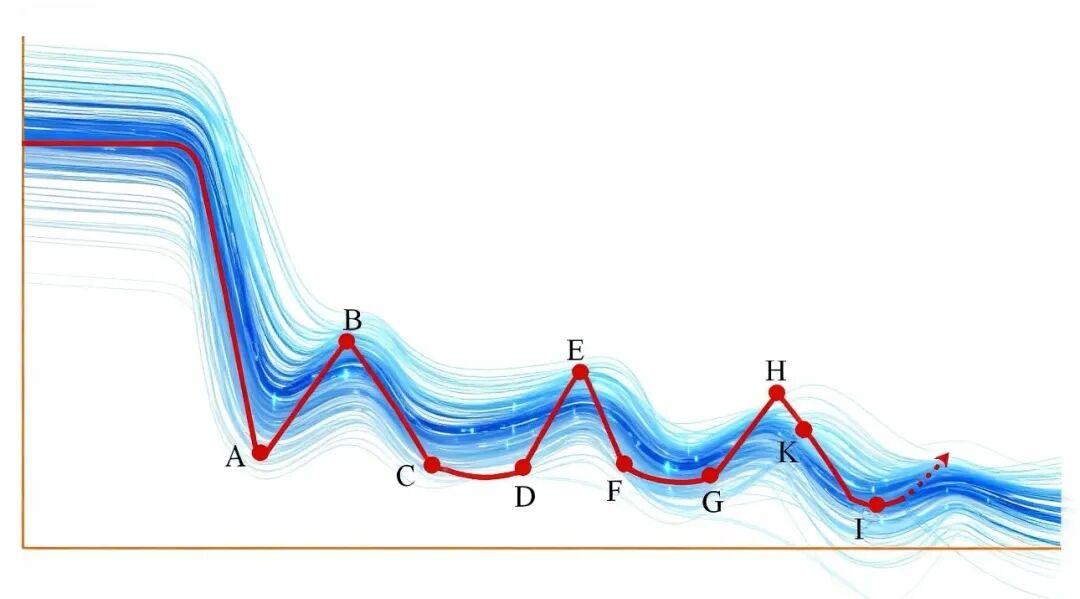

一、有史以来的自然利率我的书将在3月出版。不谦虚地说,它将是未来10-20年内最重要的经济学书籍之一,有望深刻地影响甚至彻底扭转很多人分析经济运行的思路。在书的封面,我放了一张类似这样的图:

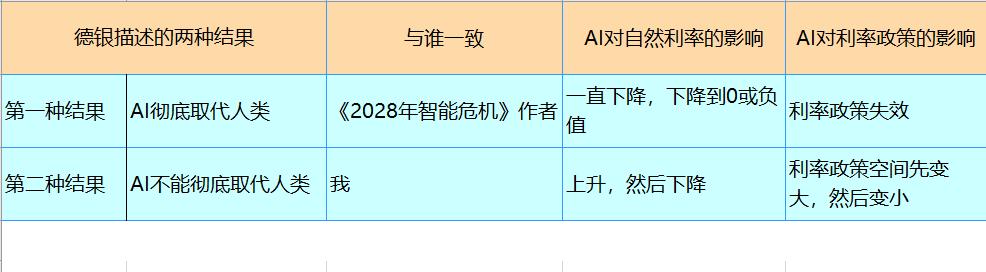

图1 岁月长河中的自然利率图中红色曲线代表有史以来人类社会自然利率(中性利率)的变化趋势。它有三个特点:【1】在古代社会很高,后来随着资本主义的发展迅速下降。【2】每次科技革命到来时,它会上升;科技革命高潮过后,它又会下降。【3】在千百年的历史长河中,它的长期趋势是下降的,即一波比一波更低。对这三个特点的具体论证见拙著,这里不赘述。图中的那些蓝色波浪曲线,是我用AI软件添加的。它们【1】隐含着,无论采用哪种计量经济学方法,估算得到的自然利率都像波浪一样下降;【2】隐含着,各经济体的自然利率差不多都是这个形态。【3】很好看。我们现在处在哪里呢?除了极少数后进国家,过去几十年,几乎所有国家的自然利率,都已经从高点(H点、K点)下降到了I点代表的低谷里。在这个低谷里,经济呈现出很多特点:投资增速和消费增速低迷、GDP增速下降,货币供给量增速下降、长期存在通缩压力、资产负债表衰退如影随形、收入不平等程度上升、社会意识形态右转、国内矛盾加剧、阶层固化日益严重、国际矛盾日益尖锐化等等。在这种情况下,财政政策和货币政策必须维持宽松立场,否则会带来严重的后果(实际上,我们正在经历这些后果)。所有这些问题,我从2024年7月6日发布了一篇3w字长文后,在很多文章中零零碎碎地提及过,但所述不过万一。在即将出版的这部专著里,我进行了详细而系统的论证。二、预判AI对自然利率的影响一个经济体掉进D、G、I点这样的低谷(陷阱)后,除非发生科技革命、或者大规模的制度变革,否则自然利率无法走出低谷,经济将长期沉沦。幸运的是,人工智能代表的第四次科技革命正在到来。在短期内,它将导致自然失业率上升,收入不平等加剧,但它同时会推高生产率,从而提高自然利率。而自然利率上升,能够改善投资、消费、货币需求、GDP等增速(点击),使经济充满活力。但是,然后会怎么样呢?在科技革命的高潮过后,技术进步的速度会迅速下降,从而自然利率会迅速下降,就像图中的前几个低谷一样。随之而来的是GDP增速下降,通缩压力再度出现,收入不平等程度再度加剧,即把之前的历次“沉沦”再重演一遍。而收入不平等程度上升等因素,反过来也会压低自然利率。长期看,自然利率将一波比一波更低。三、对货币政策的影响:两种观点以前讨论过,自然利率(中性利率)对货币政策至关重要,它是利率政策的锚。全球主要央行中,除了个别央行外,无不非常重视它(点击、点击)。按照我的上述观点,很容易推出:AI推高自然利率,无疑会给利率政策带来空间。未来科技革命的高潮过去、自然利率从高点下降,利率政策的空间才会被压缩。但是,并不是所有人都赞同这个观点。在长文《2028年智能危机》中,作者认为,在AI替代“人类智能”的“智能替代螺旋”中,白领失业、住宅抵押贷款市场崩溃,经济陷入衰退,金融市场动荡。传统的货币政策工具(降息、QE)能够解决金融引擎,但无法解决实体经济引擎。因为实体经济引擎熄火的原因,不是金融条件紧缩,而是AI使人类智能价值下降。即便央行把利率下调到0,推出QE,也无法改变AI代替人类、人类智能价值下降这一事实。在这种情况下,放松货币政策将不能挽救失业、挽救抵押贷款市场,阻止金融危机。这部分内容看起来比较拗口,用人话说,就是:AI替代人类 → 白领失业 → 无力消费 → 即便央行把利率降低到0,或采取QE,AI依然会代替人类智能,所以失业会一直存在,消费会持续萎缩,依靠降息和QE不能刺激消费。即与我的观点恰好相反。四、核心分歧在哪里?这两种观点针锋相对。原因是,如前所述,长文《2028年智能危机》隐含了两个假设:【1】AI能完全替代人类智能。人类智能变得没有价值。经济运行不再需要那么多人类参与,只需要少数人类和AI即可维持经济运行和增长。AI既是资本,又是劳动。大多数人类会变得多余、无用。【2】当人类智能价格下降、获取知识变得便宜之后,对这些知识的需求并不增加,而是会维持不变或增加很少,新创造出来的岗位会很少。或者说,新创造出来的岗位也都能完全被由AI完成。因此那些被裁员的白领找不到工作,也就失去了消费能力。此前已经说过,我不赞同这两个假设,因此也不赞同它的结论。映射到AI对货币政策的影响上,我也不赞同它认为的“货币政策将失效”的观点。我认为货币政策将继续发挥作用,见本文第三部分的阐述。四、德银的观点2月27日,德意志银行的外汇研究全球主管George Saravelos的最新报告,推演了AI发展的两个结果。其中第一个结果是:AI彻底取代人类进行工作,收入和财富掌握在少数人手中,物质生产极大丰富,但失业率极高,没有多少人能买得起,需要政府进行干预。这与长文《2028年智能危机》的观点相似。这个结果隐含的假设与长文《2028年智能危机》隐含的假设显然也是类似的。在这种情况下,利率政策肯定是失效的。

第二个结果则与我的观点类似:AI与之前创新一样,只是赋能的技术,终将创造出新的工作岗位。宏观指标将上行,通胀水平、实际利率、股市都将上涨。这显然与我的观点一致(见这里、这里及本文前文)。在这种情况下,利率政策空间变大了。未来科技革命高潮过后,自然利率再度下降,利率政策空间开始变小。

如本文开头所说,从千百年的长期看,自然利率会越来越低。或许几十年上百年之后,自然利率将降到极低的水平(0或负值),利率政策失效。不过,那时候人类可能出现新的经济形态,现在没必要担忧这个问题。

图1 岁月长河中的自然利率图中红色曲线代表有史以来人类社会自然利率(中性利率)的变化趋势。它有三个特点:【1】在古代社会很高,后来随着资本主义的发展迅速下降。【2】每次科技革命到来时,它会上升;科技革命高潮过后,它又会下降。【3】在千百年的历史长河中,它的长期趋势是下降的,即一波比一波更低。对这三个特点的具体论证见拙著,这里不赘述。图中的那些蓝色波浪曲线,是我用AI软件添加的。它们【1】隐含着,无论采用哪种计量经济学方法,估算得到的自然利率都像波浪一样下降;【2】隐含着,各经济体的自然利率差不多都是这个形态。【3】很好看。我们现在处在哪里呢?除了极少数后进国家,过去几十年,几乎所有国家的自然利率,都已经从高点(H点、K点)下降到了I点代表的低谷里。在这个低谷里,经济呈现出很多特点:投资增速和消费增速低迷、GDP增速下降,货币供给量增速下降、长期存在通缩压力、资产负债表衰退如影随形、收入不平等程度上升、社会意识形态右转、国内矛盾加剧、阶层固化日益严重、国际矛盾日益尖锐化等等。在这种情况下,财政政策和货币政策必须维持宽松立场,否则会带来严重的后果(实际上,我们正在经历这些后果)。所有这些问题,我从2024年7月6日发布了一篇3w字长文后,在很多文章中零零碎碎地提及过,但所述不过万一。在即将出版的这部专著里,我进行了详细而系统的论证。二、预判AI对自然利率的影响一个经济体掉进D、G、I点这样的低谷(陷阱)后,除非发生科技革命、或者大规模的制度变革,否则自然利率无法走出低谷,经济将长期沉沦。幸运的是,人工智能代表的第四次科技革命正在到来。在短期内,它将导致自然失业率上升,收入不平等加剧,但它同时会推高生产率,从而提高自然利率。而自然利率上升,能够改善投资、消费、货币需求、GDP等增速(点击),使经济充满活力。但是,然后会怎么样呢?在科技革命的高潮过后,技术进步的速度会迅速下降,从而自然利率会迅速下降,就像图中的前几个低谷一样。随之而来的是GDP增速下降,通缩压力再度出现,收入不平等程度再度加剧,即把之前的历次“沉沦”再重演一遍。而收入不平等程度上升等因素,反过来也会压低自然利率。长期看,自然利率将一波比一波更低。三、对货币政策的影响:两种观点以前讨论过,自然利率(中性利率)对货币政策至关重要,它是利率政策的锚。全球主要央行中,除了个别央行外,无不非常重视它(点击、点击)。按照我的上述观点,很容易推出:AI推高自然利率,无疑会给利率政策带来空间。未来科技革命的高潮过去、自然利率从高点下降,利率政策的空间才会被压缩。但是,并不是所有人都赞同这个观点。在长文《2028年智能危机》中,作者认为,在AI替代“人类智能”的“智能替代螺旋”中,白领失业、住宅抵押贷款市场崩溃,经济陷入衰退,金融市场动荡。传统的货币政策工具(降息、QE)能够解决金融引擎,但无法解决实体经济引擎。因为实体经济引擎熄火的原因,不是金融条件紧缩,而是AI使人类智能价值下降。即便央行把利率下调到0,推出QE,也无法改变AI代替人类、人类智能价值下降这一事实。在这种情况下,放松货币政策将不能挽救失业、挽救抵押贷款市场,阻止金融危机。这部分内容看起来比较拗口,用人话说,就是:AI替代人类 → 白领失业 → 无力消费 → 即便央行把利率降低到0,或采取QE,AI依然会代替人类智能,所以失业会一直存在,消费会持续萎缩,依靠降息和QE不能刺激消费。即与我的观点恰好相反。四、核心分歧在哪里?这两种观点针锋相对。原因是,如前所述,长文《2028年智能危机》隐含了两个假设:【1】AI能完全替代人类智能。人类智能变得没有价值。经济运行不再需要那么多人类参与,只需要少数人类和AI即可维持经济运行和增长。AI既是资本,又是劳动。大多数人类会变得多余、无用。【2】当人类智能价格下降、获取知识变得便宜之后,对这些知识的需求并不增加,而是会维持不变或增加很少,新创造出来的岗位会很少。或者说,新创造出来的岗位也都能完全被由AI完成。因此那些被裁员的白领找不到工作,也就失去了消费能力。此前已经说过,我不赞同这两个假设,因此也不赞同它的结论。映射到AI对货币政策的影响上,我也不赞同它认为的“货币政策将失效”的观点。我认为货币政策将继续发挥作用,见本文第三部分的阐述。四、德银的观点2月27日,德意志银行的外汇研究全球主管George Saravelos的最新报告,推演了AI发展的两个结果。其中第一个结果是:AI彻底取代人类进行工作,收入和财富掌握在少数人手中,物质生产极大丰富,但失业率极高,没有多少人能买得起,需要政府进行干预。这与长文《2028年智能危机》的观点相似。这个结果隐含的假设与长文《2028年智能危机》隐含的假设显然也是类似的。在这种情况下,利率政策肯定是失效的。

第二个结果则与我的观点类似:AI与之前创新一样,只是赋能的技术,终将创造出新的工作岗位。宏观指标将上行,通胀水平、实际利率、股市都将上涨。这显然与我的观点一致(见这里、这里及本文前文)。在这种情况下,利率政策空间变大了。未来科技革命高潮过后,自然利率再度下降,利率政策空间开始变小。

如本文开头所说,从千百年的长期看,自然利率会越来越低。或许几十年上百年之后,自然利率将降到极低的水平(0或负值),利率政策失效。不过,那时候人类可能出现新的经济形态,现在没必要担忧这个问题。